Na sopa de letrinhas da economia, uma das siglas que mais ganhará relevância para os investidores este ano é ESG. Do inglês, o termo significa Ambiental, Social e Governança, e está sendo adotado por empresas ao redor do mundo, inclusive no Brasil.

Conhecer o seu significado, seus objetivos e sua importância pode ajudar o investidor a tomar decisões com base em políticas relacionadas ao meio ambiente, sociedade e ética das empresas, conforme veremos a seguir.

O que é ESG?

Para entender a sigla, criada em 2004 por uma iniciativa ligada à ONU, é necessário olhar para cada letrinha que a compõe, entendendo seu significado.

Environmental, ou ambiental, diz respeito às práticas corporativas relacionadas ao meio ambiente. Discussões sobre mudanças climáticas, diminuição da emissão de carbono, gestão de resíduos, uso de fontes renováveis… todas essas atitudes fazem parte desta categoria.

Social está relacionado à responsabilidade e ao impacto da empresa na comunidade que está inserida. Diz respeito a direitos humanos e leis trabalhistas, diversidade e inclusão no ambiente de trabalho, e criação de um ambiente seguro e saudável para colaboradores e clientes.

Já governance, ou governança, está associado à ética da empresa, e a estrutura criada para atender de maneira eficiente as duas outras letras da sigla.

Isso pressupõe, entre outras iniciativas, transparência nos resultados e nas relações com os acionistas, formalização e estruturação de políticas e procedimentos para os temas ESG, preocupação na composição do conselho e práticas anticorrupção.

Então, o que é ESG? “Muitas pessoas gostam de dizer que ESG é um mindset, mas eu não gosto do termo. Para mim, ESG é, basicamente, alinhar todo esse discurso ambiental, social e de governança com a prática corporativa”, diz Caroline Palermo, advogada especializada em direito tributário.

Desta forma, ESG pode ser entendido como uma maneira de avaliar as práticas das empresas com base nas suas políticas ambientais, sociais e de governança. Também pode ser usado para investimentos, como uma espécie de critério de sustentabilidade: ao invés de olhar apenas para índices financeiros, os investidores podem observar as práticas ESG de companhias que estão interessados em aplicar.

“O que acho importante dizer é que a prática ESG não é monotemática”, diz Fabricio Soler, advogado ambientalista e professor da PUC-SP e UFSCar.

“Por exemplo: ‘E’ se refere ao uso de água, emissões balanço de carbono, biodiversidade, uso do solo. No ‘S’, você tem diversidade, trabalho digno, representatividade racial. O ‘G’ mostra como aquele tema é internalizado: comitês de ESG, diretoria emplacando o tema, profissionais especializados na área. Esse é o diferencial do termo”, complementa.

Como saber se uma empresa é ESG?

No Brasil, o ESG não é parametrizado. A avaliação desses aspectos em qualquer empresa ainda é bastante subjetiva e com variações. 24% das bolsas mundiais colocam a regulação do relatório de sustentabilidade como obrigatória —o Brasil se encaixa entre os 76% que não preveem a iniciativa.

Mas esse cenário deve mudar. Em dezembro de 2021, a CVM (Comissão de Valores Mobiliários) publicou uma alteração das regras do Formulário de Referência —documento que contém as principais informações sobre as empresas—, ampliando a exigência de informações sobre aspectos ESG.

Isso ocorre em linha com o texto enviado pela CVM para consulta pública um ano atrás, com alterações pontuais.

O documento, contudo, tem caráter de orientação para o mercado, e não de obrigação. Para a advogada Caroline Palermo, isso é algo positivo.

“Não sei se a palavra seria padronizar —o que a gente teve aqui no Brasil foi uma harmonização. O nosso sistema é muito complexo e peculiar, então foi necessária uma harmonização das normas internacionais com o nosso sistema brasileiro. Isso faz com que todo mundo esteja falando a mesma língua, e olhando para as mesmas métricas”, ressalta.

As novas disposições trazidas pela resolução entrarão em vigor a partir de 02 de janeiro de 2023. Assim, as empresas de capital aberto podem se adequar às medidas no formulário.

Entre os critérios ESG observados pela Comissão, estão:

- Desmembramento de fatores de risco “socioambientais” em itens apartados para questões sociais, ambientais e climáticas, de modo a gerar maior clareza sobre a necessidade de que todas sejam abordadas;

- Exigência de posicionamento por parte do emissor sobre a adoção ou não de matriz de materialidade e indicadores-chave de desempenho para questões ambientais e sociais;

- Exigência de posicionamento por parte do emissor sobre quais dos Objetivos de Desenvolvimento Sustentável enunciados pelas Organização das Nações Unidas são relevantes no contexto de seus negócios;

- Adoção de “pratique-ou-explique”, de modo que emissores que não divulguem relatórios de sustentabilidade ou documentos equivalentes ou, ainda, que não tenham indicadores-chave de desempenho para questões ambientais e sociais, expliquem o motivo de não o fazerem.

A CVM também estabelece que não devem ser descartadas futuras iniciativas mais robustas e prescritivas da regulamentação, com foco nas questões de sustentabilidade. Apesar de o mercado brasileiro não ter indicadores 100% claros e definidos sobre ESG, essa é uma preocupação de órgãos reguladores pelo mundo.

Ainda sim, alguns parâmetros já existentes funcionam como uma espécie de “Selo ESG”. O Índice de Sustentabilidade Empresarial (ISE), da B3, é um deles. Uma nova metodologia, aprovada em 19 de julho de 2021, entrou em vigor em janeiro deste ano.

As mudanças visam o aprimoramento e maior aplicabilidade do índice, que serve tanto como uma referência de investimentos ESG quanto uma ferramenta eficaz de gestão de sustentabilidade para o mercado.

‘Lucro com propósito’

Afinal, por que investir em ESG? De acordo com o professor e advogado ambientalista Fabricio Soler, atualmente, o dinheiro está sendo lastreado por essas práticas. Para o especialista, tanto para as empresas quanto para os investidores, existem cada vez mais estímulos dentro do mercado financeiro para priorizar essas condutas.

Ele explica que “hoje, existem taxas diferenciadas no mercado para comportamentos atrelados aos aspectos sociais, ambientais e de governança.”

Isso porque crescem os sinais de que as dívidas sustentáveis estão saindo mais baratas para os emissores do que as tradicionais. É o chamado greenium, termo que une ‘premium’ a ‘green’.

Apesar de títulos tradicionais e ESG dos mesmos emissores, em tese, não terem diferença de preço —afinal, ambos incorrem no mesmo risco de crédito—, pesquisa divulgada pela Amundi, gestora francesa referência em investimentos sustentáveis, descobriu que, mesmo que com amplitude limitada, há evidências de greenium no mercado.

Aqui no Brasil, existem exemplos disso: a Suzano, fabricante de papel e celulose, emitiu, no final de 2020, US$ 750 milhões em títulos vinculados à sustentabilidade com vencimento em 10 anos, que saíram com yield abaixo de papéis convencionais do mesmo tipo no mercado, na menor taxa da sua história.

A Klabin, por sua vez, captou US$ 500 milhões por um prazo de 10 anos a um yield de 3,2%, o menor para uma empresa brasileira com seu nível de rating.

Isso nas empresas. Mas e os investidores? O professor diz acreditar que a movimentação deles ocorre em sincronia com as empresas: “As práticas ESG mexem no bolso das empresas e, consequentemente, no dos investidores. Existem estudos que apontam a perenidade dos investimentos quando existem critérios: maior valorização, menor perda, tudo isso alinhada às boas práticas. Essas regulamentações não têm mais como serem ignoradas.”

Marcella Ungaretti, Head de Research ESG da XP, chama o investimento em empresas ESG de “lucro com propósito”.

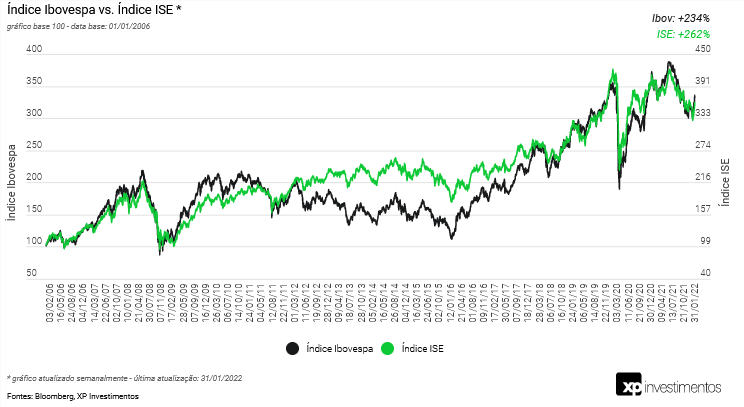

Ela também traz evidências desse retorno: a XP fez um gráfico comparando a performance do Índice Bovespa e o Índice de Sustentabilidade desde 2006 até 25 de janeiro de 2002, e descobriu que, no período analisado, o ISE teve desempenho superior ao Ibovespa.

Cuidado com o Greenwashing

O Greenwashing é a prática da falsa sustentabilidade. A tradução literal do termo é “lavagem verde” ou “banho verde”, e define a ação de uma empresa de difundir a sustentabilidade em seus produtos e serviços, mas não exercê-la de fato.

“A empresa não pode se posicionar mais apenas no marketing. ESG não é isso”, explica Fabricio Soler.

Portanto, como o investidor que está começando a olhar este mercado pode diferenciar uma empresa genuinamente engajada nas pautas ESG, de uma que apenas a utiliza para publicidade?

Segundo Ungaretti, é uma somatória de fatores. A especialista recomenda dar atenção às empresas “que estão sendo vocais no tema e, somado a isso, que têm relatórios de sustentabilidade, vêm implementando iniciativas que corroborem e justifiquem a posição de referência que dizem assumir.”

“A divergência entre o discurso e a prática preocupa. A empresa estar sendo vocal, ao mesmo tempo que carece de iniciativas.”

Além disso, a análise das empresas, sejam elas atreladas a ESG ou não, é um passo fundamental antes de aplicar seu dinheiro em qualquer lugar. Quando o presidente de uma empresa diz em suas redes sociais que a empresa prioriza a sustentabilidade, uma consulta aos relatórios da empresas e aos índices disponíveis no mercado podem ser o suficiente para desmascarar ou confirmar o discurso.

Portanto, o segredo para não cair em nenhum tipo de washing, segundo Marcella, é olhar com senso crítico para as informações. O marketing é importante para as empresas porque ajudam a divulgar projetos interessantes relacionados ao ESG, mas as conquistas precisam ocorrer antes dos anúncios.

ESG em 2022

Para a especialista da XP, existem 5 tendências que o investidor precisa ficar atento em relação à pauta ESG este ano. São eles:

- Questões climáticas atreladas à emissão de gases do efeito estufa: a discussão ganhou força na COP26, realizada no final de 2021, e estará no centro dos debates ESG;

- Créditos de Carbono: em especial no Brasil, um projeto de lei (PL nº 528/21) que visa a regulamentar o mercado de créditos de carbono pode ser aprovado. A Câmara dos Deputados aprovou o projeto em novembro de 2021, e aguarda análise pelo Plenário. A data, contudo, ainda não foi definida.

- Diversidade e Inclusão: o pilar ‘S’ da sigla deve ganhar força;

- Avanços na regulamentação: as iniciativas promovidas pela CVM caminham nesta direção, mas novas ações ainda devem acontecer sobre a temática;

- Padronização da regulamentação: seja por conta própria ou por meio das novas regulamentações, parâmetros definidos com maior clareza e coesão são uma meta para 2022.

Ungaretti ainda adiciona uma sexta tendência: privacidade e segurança de dados. Com os recentes ataques ao sistema do Ministério da Saúde, este é um tema especialmente importante para o país.

Para os especialistas, de uma maneira geral, o ESG vai ganhar força este ano. E os números comprovam: levantamento anual feito pela Deloitte e pelo

Instituto Brasileiro de Relações com Investidores (IBRI), em 2021, mostrou que 74% das empresas com ações em Bolsa planejam aumentar o orçamento destinado a ESG em 2022.

Ungaretti adverte: “ESG não é algo binário nem estacionário. É uma jornada, um processo.”

Para a especialista, no longo prazo, essa tendência vai ditar quais empresas irão prosperar. “As companhias vencedoras serão aquelas que priorizam ESG. As que não levarem a temática a sério serão deixadas para trás.”

Fonte: CNN Brasil