Investidores internacionais estão enfrentando uma escassez de green bonds (títulos verdes) e de outros instrumentos financeiros que poderiam ajudar o Brasil a bancar sua transição para uma economia de baixo carbono.

A conclusão é de um estudo feito pela Janus Henderson, gestora de investimentos britânica que possui cerca de US$ 432 bilhões (R$ 2,19 trilhões) em ativos sob gestão.

Segundo o relatório, a demora do governo brasileiro e do setor privado em aproveitar a alta procura estrangeira por investimentos verdes ajuda a explicar porque o país está tão atrasado no financiamento de seus objetivos de descarbonização.

“Atualmente há muito mais fundos focados em ESG [ambiental, social e governança, na sigla em inglês] do que em qualquer outra época, mesmo nos mercados emergentes. Não há falta de demanda”, diz Jennifer James, gerente de portfólio da Janus Henderson, em entrevista à Folha.

Os chamados green bonds são títulos de renda fixa cuja finalidade é captar recursos para custear projetos sustentáveis, geralmente vinculados a energia renovável, eficiência energética, gestão de resíduos e reflorestamento.

De acordo com a executiva, a emissão desses títulos tem crescido lentamente no mundo corporativo brasileiro, mas segue nulo no nível governamental —diferentemente de países como o Chile.

Para ela, a postura ambiental do presidente Jair Bolsonaro (PL) e a falta de vontade política são questões que atrapalham.

“O Brasil tem um líder que talvez não acredite nas mudanças climáticas, isso não ajuda. Então é preciso, primeiro, de alguém que aceite que isso está acontecendo para depois tentar resolver [o problema]”, afirma.

O relatório da Janus Henderson lembra que a maioria dos países latino-americanos já estabeleceu metas para zerar as emissões líquidas de carbono (net-zero). Contudo, esses compromissos não impulsionaram o uso de instrumentos de financiamento verdes.

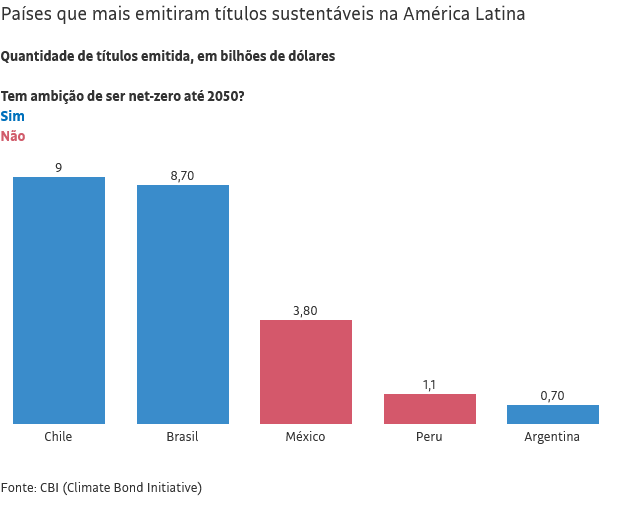

Segundo a CBI (Climate Bonds Initiative), o mercado de títulos sustentáveis já atingiu a cifra de US$ 1 trilhão, mas apenas US$ 45 bilhões são provenientes da América Latina.

O Brasil é o segundo maior emissor, com US$ 8,7 bilhões em circulação, perdendo para o Chile, que possui US$ 9 bilhões.

O estudo da Janus Henderson menciona o uso limitado de títulos sustentáveis no Brasil. Que instrumentos financeiros são esses?

Essa é uma boa pergunta, porque as pessoas usam termos diferentes para descrever as mesmas coisas. De um modo geral, falamos em títulos [de dívida] rotulados, que é o guarda-chuva para os títulos sustentáveis, green bonds etc.

Essa é uma nova arena para todo mundo. Os dois países onde mais vemos emissões desses títulos são a China e os Estados Unidos —e isso só acontece porque são países com muita emissão de títulos de dívida, não porque eles estão na vanguarda sustentável.

O Chile também tem atuado bastante na área de energia solar e de outras renováveis, o que é maravilhoso. Por ter uma boa classificação de grau de investimento, eles sempre conseguiram emitir [títulos de dívida] a custos mais baixos.

Além disso, o atual presidente [Gabriel Boric] realmente aproveitou a oportunidade para pensar a longo prazo sobre a sustentabilidade no país. Eles têm trabalhado bastante nessa área. Ainda estamos em março e o Chile já fez três operações para emitir green bonds neste ano.

Com isso, eu acho que eles acabam abrindo a porta para outros países seguirem o exemplo, porque esses títulos foram muito bem recebidos. Os investidores querem títulos de dívida vinculados à sustentabilidade.

Eu costumo falar sobre a necessidade de haver tanto a vontade [política] quanto a capacidade para acessar recursos verdes. Isso significa ter know-how tecnológico, ter as pessoas certas para criar essas ambições e também para acompanhá-las.

Sobre a vontade política que você mencionou, a política ambiental não é exatamente uma prioridade do governo Bolsonaro. Você vê uma conexão entre isso e a escassez de títulos sustentáveis no Brasil?

Eu vejo o Brasil numa posição diferente. Em primeiro lugar porque a campanha eleitoral começará em breve. Ainda faltam alguns meses para a eleição e isso cria um cenário difícil para negociar títulos vinculados à sustentabilidade.

Como eu estava dizendo, é preciso vontade política para fazer isso. Eu adoraria ver os candidatos falarem sobre sustentabilidade para o Brasil.

O país já tem pensado em sustentabilidade, só não está financiando isso no nível governamental. O financiamento [verde] tem acontecido no nível local e no setor privado. Há empresas fazendo coisas interessantes nessa área, como a JBS e a Suzano. Ambas emitiram green bonds no ano passado.

Veja bem, você não pode mudar o que essas companhias fazem, certo? Elas são responsáveis ??por danos ambientais, não vou medir palavras sobre isso. No entanto, elas estão fazendo os esforços certos para mitigá-los —o que é melhor do que nada.

As empresas costumam ser mais inovadoras que o próprio Estado. Agora, o Brasil tem um líder que talvez não acredite nas mudanças climáticas, isso não ajuda. Então é preciso, primeiro, de alguém que aceite que isso está acontecendo para depois tentar resolver.

Como você vê as emissões de títulos sustentáveis no setor privado? Acha que está crescendo no ritmo esperado ou ainda muito lento?

Nós temos uma equipe dentro do nosso grupo de pesquisa ESG que se envolve com as empresas. Chegamos para companhias como a JBS, por exemplo, e dizemos ‘o que vocês estão fazendo para resolver esse problema? Seria ótimo se vocês emitissem títulos verdes’.

É assim que o mercado vai evoluir. Devo dizer que ele tem evoluído lentamente, mas isso não é porque não existe demanda do investidor. Atualmente há mais fundos focados em ESG do que em qualquer outra época, mesmo nos mercados emergentes. Não há falta de demanda.

Eu acho que muitas empresas não estão emitindo títulos porque podem financiar esses projetos em outros lugares —ou porque não têm as aspirações agora. Tenho confiança de que elas perceberão que, provavelmente, lhes custará menos pegar dinheiro emprestado no universo da sustentabilidade.

Se uma companhia não pode relatar o progresso para seus investidores, ela não consegue emitir títulos vinculados à sustentabilidade. Jennifer James

Gerente de portfólio de mercados emergentes da Janus Henderson

Você diz que o problema não é de demanda. Quer dizer que os investidores internacionais estão procurando projetos verdes para financiar no Brasil e na América Latina, mas não encontram?

Sim, e acho que há algumas razões para isso. A primeira é que esse [mercado de títulos sustentáveis] é um mercado novo e não temos uma linguagem comum para falar sobre quais são as aspirações. Não há um campo de jogo nivelado, nem mesmo agora.

Nós precisamos concordar sobre o que estamos falando e sobre quais são nossos objetivos, mas ainda não tivemos essa conversa.

Está acontecendo tudo muito rapidamente, e, na minha perspectiva, por orientação dos investidores. Mas eu diria que, por enquanto, mesmo do lado de cá da cerca, nós não temos uma linguagem comum para falar sobre quais são nossas expectativas —e isso é um grande obstáculo.

Por exemplo, quando eu pergunto para uma empresa o que ela está fazendo para lidar com suas emissões, ela provavelmente vai responder que está tentando reduzi-las em 30%. Mas a partir de qual data base? Elas ainda não definiram isso. As companhias não têm sido muito boas em medir e relatar [seu desempenho sustentável].

Grandes organizações costumam ter dez pessoas em seus departamentos de relações com investidores e duas delas são dedicadas ao ESG. Isso é ótimo, mas nem todas conseguem fazer isso. Então, se uma companhia não pode relatar o progresso para seus investidores, ela não consegue emitir títulos vinculados à sustentabilidade.

Você acha que as ambições net-zero do Brasil estão em risco?

Não, porque essa jornada não é uma linha reta. Nunca é. Pode ser zero esforço até que as habilidades estejam prontas e, de repente, você veja um rápido progresso.

Acho que [as ambições] não estão em risco. O prazo também está muito distante. Se você definir um lembrete para daqui a cinco anos, podemos ter essa conversa novamente, e aposto que o Brasil terá feito algum progresso.

Nos próximos anos, você enxerga alguma mudança que represente um avanço na agenda net-zero do Brasil?

Eu adoraria ver um sistema de incentivos para empresas que é impulsionado pelo país. Sei que há muitos subsídios fiscais para companhias participarem de projetos ligados à sustentabilidade, mas eu gostaria de ver isso ser mais amplo. Isso é algo possível de ser feito para encorajar esses investimentos no longo prazo.

Acho que também há muito a ser feito do ponto de vista de divulgação [das questões sustentáveis]. Nem todas as empresas são capazes de comunicar de forma eficaz quais são seus objetivos e quão bem eles estão sendo atingidos

Isso é algo que poderia ser padronizado em cada país, por exemplo, ou então de setor por setor.

JBS, Minerva e BRF poderiam se reunir para formar um coletivo e dizer “aqui estão nossos objetivos como líderes do setor, e todos os anos vamos divulgar um relatório para contar sobre o que já fizemos”.

Seria ótimo ver alguma padronização. Isso certamente deixaria os investidores mais confortáveis, mas também daria o tom sobre a seriedade com que as companhias estão levando essas metas sustentáveis.

Raio-X

Jennifer James

Gerente de portfólio da Janus Henderson Investors, é responsável pela estratégia corporativa de mercados emergentes da gestora britânica. Antes de ingressar na empresa, em 2014, atuou como gestora de fundos e analista de pesquisa na Thames River Capital. É formada em administração com enfoque em finanças e literatura inglesa pelo Boston College. Possui 24 anos de experiência no setor financeiro.

Fonte: Folha