Artigo de Raphael Andrade

Conforme a COVID-19 se dissemina de maneira acelerada sobretudo na Europa ocidental, nos Estados Unidos e na América Latina, especialmente no Brasil, seus enormes impactos econômicos são, já, incontestáveis. Com a expectativa de uma queda acentuada no produto interno bruto (PIB) global, autoridades governamentais se apressam para apresentar uma resposta rápida com o objetivo de aumentar a liquidez, dando alguma esperança às famílias e empresas e acalmando os mercados.

Em tempos incertos, empreendedores provavelmente se questionam: quais são as consequências para a captação de recursos para startups? Deveria eu, de alguma maneira, adaptar a minha estratégia para me relacionar com um investidor externo? Seria este o melhor momento? Como os fundos de venture capital (VCs) reagirão? Será sequer possível captar recursos em um futuro próximo?

Qualquer tentativa de antecipar como a indústria de VC se comportará no período pós-Covid-19 é meramente tentativa, face à extrema imprevisibilidade do momento. As linhas que seguem, contudo, baseadas em conhecimento compartilhado por players da indústria de VC, tentam iluminar o debate e fornecer alguma orientação para empreendedores.

Em primeiro lugar, empreendedores que estejam em busca de financiamento devem se atentar ao fato de que a dinâmica de uma transação de VC será, agora, bastante diferente. Como teoria e prática mostram[1], face a um ceticismo crescente, é de se esperar uma mudança nos termos e condições da operação, direcionada a uma alocação de direitos de controle mais centrada na figura do VC e, portanto, menos “entrepreneur-friendly”, divergindo do que vinha se tornando padrão, sobretudo para empreendedores seriais, ou seja, com track record demonstrado[2].

Em segundo lugar, VCs estarão mais focados em dispender tempo e recursos com suas investidas, bem como ajudá-las a navegar em águas até então desconhecidas. Isso significa que muito esforço será destinado ao auxílio de suas startups na reestruturação de planos de negócio e orçamentos e a lidar com complexas questões envolvendo equipe e estratégia, por exemplo. Em muitos casos, as investidas demandarão novas infusões de recursos e, especialmente se a utilização de capital de terceiros (dívida) não for uma opção disponível (o que é verdade para a maioria das startups early-stage), poderão ser necessárias rodadas internas (bridge rounds) com a participação dos VCs.

Acreditamos que menos recursos serão aportados em novos empreendimentos, à medida em que VCs “elevam a barra” e se tornam mais seletivos para propor novos term sheets. Esperamos que aquelas operações com term sheets já apresentados devam seguir seu curso normal, contudo, VCs estarão mais relutantes em aceitar novas investidas, exceção feita àquelas que oferecerem modelos de negócios realmente inovadores, com equipe e soluções que racionalmente suplantem o risco (adicional) assumido.

Assim, conforme aumenta a incerteza, VCs demandarão mais visibilidade para investir e serão mais seletivos a respeito do modelo e da equipe de execução, exigindo uma compreensão adequada a respeito de como (e se) a startup sobreviverá aos desafios colocados – como intuitivamente referiu um VC do Vale do Silício, será levada em consideração a “resiliência e autoconsciência” do empreendedor. Como exemplo, a New Enterprise Associates já instou as companhias por ela investidas a considerarem estratégias alternativas de financiamento, incluindo linhas de crédito, de acordo com o Financial Times. Em consonância, a maioria dos VCs deverá adotar uma postura mais cautelosa, na medida em que aguardam e avaliam resultados mais claros da Covid-19.

É possível argumentar que já era hora de uma correção na indústria de VC, observando, ainda, a existência de um volume substancial de recursos comprometidos e não alocados (“dry powder”) – algo como US$2.4 trilhões, de acordo com os dados mais recentes do Pitchbook.

No entanto, os investidores (“limited partners”) possivelmente perderam valor em uma parte substancial de seus investimentos, sobretudo no mercado acionário, em virtude dos massivos movimentos de selloff verificados. Logo, em comparação com o cenário anterior, seu total de ativos está reduzido e, consequentemente, mantida a alocação alvo original em VC/mercados privados (em termos percentuais), os investidores possuem um valor absoluto menor para fazer frente às chamadas de capital (em razão do chamado “denominator effect”). Portanto, qualquer chamada de capital, agora, é capaz de gerar impactos relevantes, especialmente caso os investidores precisem liquidar outras posições (e, para tanto, aceitar descontos substanciais) para que possam honrar seus compromissos de aporte.

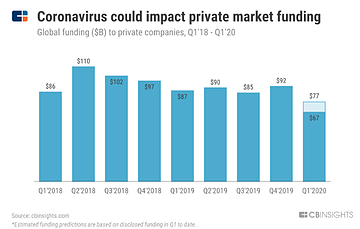

Nossa impressão é apoiada pelos dados da CB Insights, projetando um declínio, no primeiro trimestre de 2020, que será “o segundo declínio trimestral mais íngreme nos últimos dez anos”, bem como uma queda substancial no volume de transações:

O Pitchbook, por outro lado, espera que o volume de transações no primeiro trimestre de 2020 seja pouco afetado, especialmente em virtude do fato de que transações anunciadas, por exemplo, em março, foram negociadas ou consumadas anteriormente à explosão da pandemia. Os próximos trimestres de 2020, contudo, devem exibir um declínio no volume total de transações, em linha com o que aconteceu após a crise financeira de 2007-2009. Vale dizer que o ecossistema de investimentos anjo e seed está muito mais maduro nos tempos atuais, razão pela qual não devemos experimentar um crescimento tão significativo nessas operações:

Outro ponto digno de observação é a possível derrocada no volume de “saídas”, seja em virtude da maior escassez de transações com investidores estratégicos (M&A) ou buyouts secundários, com investidores financeiros, ou porque os investidores em geral estarão menos receptivos a novas aberturas de capital (IPOs) – esse último ponto, como se sabe, é um termômetro para a atividade de VC.

Outro efeito prático deverá ser um aumento no período entre a captação de novos fundos e uma ampliação no período de manutenção (“holding period”), em razão de uma relutância, por parte dos VCs, em aceitar descontos e menores múltiplos de saída. O período médio levado para captar novos fundos, em 2019, era de três anos, de acordo com dados do Pitchbook. No entanto, com a crise da Covid-19, esperamos que essa média novamente se aproxime de quatro anos ou mais, em linha com o praticado no período anterior a 2014.

Então, quais são os aprendizados e o playbook para empreendedores que precisem de capital de risco nos próximos meses?

Levando em consideração os conselhos que alguns VCs estão expressamente oferecendo às suas investidas, os empreendedores deveriam preservar seu caixa e submeter seus balanços e modelos de negócio a um teste de estresse para sobreviver à ameaça da Covid-19, ainda que isso signifique colocar temporariamente o playbook de crescimento agressivo na prateleira.

Conforme a receita diminui, muitos observarão uma deterioração no perfil do fluxo de caixa que não poderá ser compensada por uma redução de custos sem que o negócio seja fundamentalmente prejudicado. Uma vez que os recursos podem não ser disponibilizados por bancos públicos ou privados ou por linhas de crédito subsidiadas pelo governo[3], recorrer a fundos de VC parece a solução natural, mas essa solução pode vir a um custo excessivo. De maneira alternativa, possivelmente observaremos novas formas de financiamento para startups early-stage. Após a crise de 2008-2009, o modelo de crowdfunding surgiu em um contexto semelhante e, nessa linha, já existem algumas iniciativas que trazem opções de curto prazo interessantes para a mesa.

Startups early-stage devem sopesar a necessidade de captar recursos via equity com os riscos de um down round, tendo em mente os possíveis resultados de provisões antidiluição e prejuízos reputacionais que podem acompanhar tais eventos[4]. Assim, acreditamos que o modelo de venture debt deverá desempenhar um importante papel. Um aumento na assimetria de informação e na incerteza também fará com que valuations later-stage estejam sujeitos a descontos, sobretudo quando comparado com o que vinha sendo praticado nos últimos anos, possivelmente criando um “ponto cego”, à medida em que as partes terão mais dificuldade em acordar sobre preço e riscos.

Empreendedores de países emergentes, como é o caso do Brasil, enfrentarão um problema adicional, vez que muitas de suas moedas estão, agora, severamente depreciadas em relação ao dólar[5]. Assim, valuations denominadas em dólar, feitas em 2019, por exemplo, provavelmente não farão sentido em 2020, demandando ajustes de preço em transações em andamento e penosas discussões a respeito de preço em novas operações.

Por outro lado, a jornada geográfica da Covid-19, de continente para continente, deve também ser indicativa da atividade de VC. No mês de fevereiro, apesar de a Covid-19 ter assolado o mercado chinês, observamos vários investimentos sendo feitos e novos fundos sendo captados na Europa e nos Estados Unidos[6]. Isto sugere que, agora, conforme a situação se modifica e o mercado chinês objetiva uma recuperação acelerada, VCs asiáticos devem, de maneira mais aguda, investir em startups de outros continentes. Com base em discussões confidenciais com assessores, VCs chineses e instituições financeiras já organizam recursos para investir em startups no setor aeroespacial, militar, de tecnologia da informação, saúde e segurança. Veja-se, por exemplo, a batalha pela Reliance Jio e outros investimentos em unicórnios europeus e americanos.

Em conclusão, ainda estamos diante de um cenário extremamente embaçado, de modo que apenas arranhamos a superfície das implicações da Covid-19 para a indústria de VC e para a atividade econômica em geral. Somente será possível compreender a extensão dos impactos no financiamento de startups nos próximos trimestres de 2020. Isso, contudo, não deve impedir que empreendedores rapidamente adotem estratégias de sobrevivência, refletindo sobre seus modelos de negócio, questionando suas assunções e premissas e, caso realmente precisem captar recursos via equity no futuro próximo, se preparem para um “novo normal” em termos de dinâmica da transação e perfil do investidor.

[1] Cf. KAPLAN, Steven N.; STRÖMBERG, Per. Characteristics, contracts, and actions: evidence from the venture capitalist analyses. The Journal of Finance, v. 59, nº 5, 2004, pp. 2.177-2.210.

[2] Como analistas do Pitchbook apontam, “we have already seen a downward shift in valuations, and deal terms have swung back in favor of investors following a prolonged movement toward founder-friendly terms. Startups needing to raise capital in the current environment will increasingly encounter liquidation preferences, dividend rights and other investor protections. Many startups may find these terms, or the prospect of a down round, untenable and turn to alternative sources of financing […]”.

[3] Nas últimas três semanas, mais de 130 companhias na Europa e nas Américas já recorreram a, pelo menos, US$124 bilhões de linhas de crédito (The Financial Times, 25 de março de 2020).

[4] É importante notar que a down rounds ocorrem com maior frequência em momentos de incerteza econômica – de acordo com o Pitchbook, eles representaram 35% das transações em 2009 e 18% em 2008, em comparação com 9% em 2019.

[5] O Real, por exemplo, depreciou cerca de 25% em relação ao mês de janeiro de 2020.

[6] A Atomico, por exemplo, levantou um novo fundo de US$820 milhões e a Batter Ventures levantou dois fundos que, combinados, totalizam US$2 bilhões. Para mais, veja-se Miles Kruppa, ‘Venture Funds Race for Capital Despite Valuation Concerns’ (The Financial Times, 24 de fevereiro de 2020).

*Raphael Andrade, Societário/M&A e Mercado de Capitais da Andrade, Chamas, Oliveira e Fabiani Advogados. Graduado em Direito, Mestre e Doutorando em Direito Comercial pela Universidade de São Paulo (FDRP/USP). Membro da SWEDCHAM – Câmara de Comércio Suécia-Brasil. Extensão em Venture Capital & Private Equity pelo Insper e pela Universität Basel (Suíça).

?

?